Законодательство

Глава 1. Пенсионное обеспечение в России

1.1. История развития пенсионного обеспечения

Зарождение пенсионного обеспечения имеет глубокие исторические корни, и в каждой стране оно происходило в соответствии с конкретными условиями. Несмотря на определенные различия в подходах, методах, в организационном оформлении, в основе его формирования во всех странах есть немало общего, вытекающего из самой сути человеческой природы. Довольно долго человечество осознавало необходимость оказания помощи всем, кто испытывает нужду по причине болезни или слабости преклонного возраста. Например, в Древних Афинах существовало подобие пенсионной системы, обеспечивавшей граждан, «которые вследствие телесной слабости и дряхлости не могли зарабатывать себе на хлеб», небольшим ежедневным пособием.

Постепенно забота о материальном благополучии детей, инвалидов и престарелых становилась нравственной нормой, показателем здоровья любого цивилизованного общества, обязанностью государства.

Пенсионное обеспечение как необходимость материалного обеспечения граждан в старости существует не только в нашей стране, но и во всех развитых странах. С увеличением продолжительности жизни населения и снижением рождаемости эта проблема становится все более актуальность. Поэтому совершенного законодательства по пенсионному страхованию не найти, пожалуй, ни в одном государстве.

Значительное внимание вопросу пенсионного обеспечения Россия начала уделять в конце XIX века. Это было вызвано ростом промышленного производства и, как следствие, увеличением производственного травматизма и профессиональных заболеваний. В России пенсионное страхование традиционно базируется на принципе «солидарности» поколений, т.е. добровольной ответственности младших поколений перед старшими, финансовую основу когорых составляют фиксированные отчие ления от заработной платы работников. Работающие граждане обеспечивали тех, кто уже на пенсии, а государство брало на себя обязанность лишь перераспределять нужным образом полученные средства.

На этом же принципе основывались пенсионные системы и многих других западных стран, сформировавшиеся в середине XX века. К сожалению, экономически активного населения с каждым днем становится все меньше, а число людей преклон ного возраста, наоборот, неуклонно растет. Демографические изменения, снижение собираемости налогов (когда пенсии выплачивались за счет единого социального налога (ЕСН)) и недостаток инвестиционных ресурсов в экономике привели к тому, что сохранять традиционную систему, при которой выплаты пенсий осуществлялись за счет уплаты налогов предприятиями за работающих граждан, стало просто невозможно.

Неэффективность прежней системы особенно проявилась с начала кризиса, когда Пенсионному фонду Российской Федерации потребовалось дополнительное финансирование за счет средств федерального бюджета, чтобы выполнять свои обязательства перед пенсионерами. Именно эти проблемы вызвали необходимость реформы в данной области Правительство решило пойти по пути европейских стран, в которых госбюджеты обеспечивают лишь треть пенсионных выплат, а за остальную часть несут ответственность граждане, самостоятельно накапливая пенсионные средства. Было решено перенести опыт частных пенсионных фондов, существующих не одно десятилетие, в государственную систему пенсионного обеспечения.

В результате разработана пенсионная система, благодаря которой трудовая пенсия стала формироваться из трех частей: базовой, страховой и накопительной.

Принцип накопительной пенсионной системы сводился к тому, что трудящийся гражданин (а в некоторых случаях еще и его работодатель) сам обкладывает себе на пенсию, исходя из собственных желаний и возможностей. В результате у граждан появляются реальные пенсионные накопления. Роль государства в этом случае сводится к тому, чтобы сделать такое пенсионное страхование обязательным и проследить за тем, чтобы пенсии не обесценивались в связи с инфляцией.

Именно поэтому не только у нас. но и во многих западных странах все чаще применяется накопительный принцип, при котором очень высоко личное участие человека в формировании своей будущей пенсии.

По рекомендации Международной организации труда пенсия должна составлять не менее 40% уровня заработной платы по стране. Этот показатель называется «коэффициентом замещения». Все развитые страны, в том числе и наша страна, стремятся выстроить пенсионную систему так, чтобы обеспечить более высокий коэффициент замещения и гарантировать пожилым и престарелым гражданам достойный уровень жизни в старости.

Современная модель существующей в нашей стране системы пенсионного обеспечения начала свое существование более восьми лет назад, продолжая совершенствоваться и развивагься.

В целях реализации начавшейся пенсионной реформы в 2001 г. были приняты Федеральные законы: от 17.12,2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», от 15,12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» и от 15.12 2U01 № 167 ФЗ «Об обязательном пенсионном страховании в Российской Федерации», с которых началось реформирование системы пенсионного обеспечения в Российской Федерации.

Сели раньше в случае наступления права на пенсию по ста рости (инвалидности) или в случае потери кормильца пенсионное обеспечение было гарантировано государством, то сейчас обязанность обеспечения себя пенсией постепенно начинает переходить от государства к гражданину.

В основе новой модели государственной пенсионной системы используются принципы обязательного пенсионного страхования и индивидуальною (персонифицированного) учета.

Сегодня каждый гражданин Российской Федерации, как только начинает трудиться, должен быть застрахован своим работодателем (если гражданин — наемный работник) или самостоятельно (если гражданин — индивидуальный предприниматель) в системе обязательного пенсионного страхования и иметь страховое свидетельство.

До пенсионной реформы начисленные и уплаченные за конкретное лицо страховые взносы не учитывались, производился лишь учет уплаты страховых взносов в целом по всей организации с общего фонда оплаты труда.

Первым шагом персонифицированного учета явилась обязательная регистрация граждан в Пенсионном фонде Российской Федерации (ПФР) в качестве застрахованных лиц в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». У всех застрахованных лиц появились лицевые счета, на которых стала отражаться информация о стаже и заработке, но вначале, естественно, без указания сумм начисленных и уплаченных страховых взносов. Для полной оценки пенсионных прав каждого россиянина и определения его начального пенсионного капитала в распоряжении пенсионных органов должны находиться все необходимые сведения, поэтому в 1998 г. был организован сбор документов о заработной плате и трудовом стаже граждан.

В настоящее время при оформлении трудовой пенсии для подтверждения трудового стажа после 1998 г. используется выписка из лицевого счета застрахованного лица, а сведения об общем трудовом стаже до 1 января 2002 г. засчитываются на основании формы СЗВ-К.

Но, как показывает практика, до 1 января 2002 г. еще не на всех работников представлены сведения о стаже, поэтому упомянутым выше Законом установлен конечный срок представления таких сведений — 1 января 2013 г. У граждан, работодатели которых по какой-то причине не представили сведений, еще есть время, чтобы исправить ситуацию.

В дальнейшем планируется, что трудовые пенсии будут назначаться строго на основании электронной базы данных ПФР. В отличие от прежней системы пенсионные права граждан теперь будут зависеть не только от продолжительности стажа работы, но и заработка, точнее от уплаченных с заработка страховых взносов.

В рамках проводимой в стране пенсионной реформы по каждому застрахованному лицу произведена оценка его пенсионных прав (определен начальный расчетный пенсионный капитал) по обстоятельствам, имевшим место по состоянию на 31 декабря 2001 г. Конвертация пенсионных прав позволила провести максимальный учет пенсионных прав граждан, заработанных в соответствии со старым законодательством и накопленных до 1 января 2002 г. Пенсионные права, выраженные в сумме расчетного пенсионного капитала, отражаются на индивидуальном лицевом счете каждого застрахованного лица и используются в дальнейшем для назначения трудовой пенсии. Это произошло автоматически — без обращения граждан в управление ПФР.

Созданы условия для передачи информации в ПФР в электронной форме с электронной цифровой подписью, что упрощает действия страхователя и исключает необходимость подготовки, подписания, удостоверения печатью и транспортировки большого количества бумажных документов.

Такой новой услугой в 2003 г. явилось установленное законодательством информирование работающего населения о состоянии индивидуальных лицевых счетов, т.е. о накопленных застрахованными лицами пенсионных правах. Нормативная основа этого процесса установлена Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств на финансирование накопительной части трудовой пенсии в Российской Федерации».

Теперь каждое застрахованное лицо знает, сколько на его лицевом счете имеется пенсионных накоплениях, заработанных за период его трудовой деятельности с 1 января 2002 г.

Знание застрахованными лицами своих пенсионных прав является одной из целей преобразования пенсионной системы.

Федеральным законом от 17.12.2001 № 173-Ф3 «О трудовых пенсиях в Российской Федерации» были установлены новый механизм исчисления трудовой пенсии и ее структура. Трудовая пенсия стала формироваться из трех частей: базовой (фиксированная сумма от госбюджета), страховой (формировалась из средств единого социального налога, который отменен с 2010 г.) и накопительной части, предусмотренной для лиц 1967 года рождения и младше.

Как видно из структуры пенсии, добавилась накопительная часть, позволяющая учитывать пенсионные права в зависимости от заработной платы, уплачиваемых страховых взносов и средств инвестирования. Аналогов новой модели пенсионной системы с обязательным накопительным элементом ни в одной другой стране нет. Эту новую модель правительство продолжает развивать.

Еще один шаг в развитии пенсионной реформы связан с федеральными законами от 24.07.2002 № 111 -ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Это важная основа стимулирования добровольного формирования гражданами пенсионных накоплений в системе обязательного пенсионного страхования при софинансировании пенсий за счет государства. Участвуя в программе, граждане моїуг увеличить свою будущую пенсию следующим образом: часть взносов в накопительную часть пенсии уплачивает сам гражданин, другую часть вносит государство. При этом граждане вправе сами определять и менять размер своих взносов, а также прекратить или возобновить выплаты в любое удобное для них время. Это особенно важно для граждан со средним и высоким уровнем заработной платы. Тем самым созданы экономические условия для участия в системе негосударственного пенсионного обеспечения, например добровольное формирование пенсий в негосударственном пенсионном фонде (НПФ) за счет дополнительных взносов.

Эффективное инвестирование средств пенсионных накоплений на фондовом рынке России регулируется упомянутым выше Федеральным законом «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации», предусматривающим размещение всех пенсионных средств, которые находятся под его управлением, в надежные инвестиционные инструменты.

В ходе развития пенсионного законодательства произошел переход от чисто распределительной системы, когда средства для пенсионеров распределялись поровну между всеми и выплачивались за счет работающих граждан, к системе, которую можно назвать страховой, или к распределительно-накопительной системе, когда будущая пенсия граждан, особенно тех, кто начал трудовую деятельность в 2000-е гг., будет напрямую зависеть от объема страховых взносов.

Сейчас в стране продолжается корректировка пенсионного законодательства, которая заключается в постепенном переходе от налогового принципа к страховому принципу формирования доходов ПФР в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Как упоминалось выше, отменен единый социальный налог. Вместо него работодатели будут уплачивать страховые взносы во все государственные внебюджетные фонды на конкретные виды социального страхования.

В целях повышения уровня жизни сегодняшних пенсионеров предусмотрено увеличение размера пенсионных страховых взносов с 2011 г., которые работодатель перечисляет на работника, с 14 до 16% заработка. Переход с регрессивной шкалы страховых взносов на плоскую позволит увеличить не только пенсионные права граждан, но и размер пенсии в целом.

Закон № 212-ФЗ направлен на повышение уровня пенсионного обеспечения лиц старшего поколения — 2,5 федеральных прожиточных минимума для лиц, заработавших стаж в советские годы путем введения механизма валоризации пенсионных нрав, и пенсию в размере 40% заработка для работников, проработавших при новой системе более 30 лет.

Вводится понятие «минимальный уровень пенсионного обеспечения граждан» — размер пенсии с учетом других мер социальной поддержки пенсионеров не может быть меньше прожиточного минимума пенсионера в регионе его проживания. Если расчетный размер пенсии окажется меньше, то для неработающих лиц пенсионного возраста предусмотрены социальные доплаты из федерального или регионального бюджета.

Изменилась и структура трудовой пенсии по старости. Теперь она может состоять из двух частей: страховой и накопительной. Вместо базовой части трудовой пенсии введен фиксированный базовый размер страховой части трудовой пенсии, который включен в состав страховой части трудовой пенсии, который будет индексироваться в составе уже страховой части с учетом роста доходов ПФР в расчете на одного пенсионера.

Пенсия по инвалидности будет состоять только из страховой части и назначаться по группам инвалидности, которые до этого применялись, а не по степеням ограничения способности к трудовой деятельности.

В результате введения в действие новых законов увеличился размер пенсий, переоценен пенсионный капитал граждан, заработанный в советское время, обеспечен уровень трудовой пенсии не ниже прожиточного минимума пенсионера. Переход на страховой принцип дает возможность более оперативно и точно учитывать пенсионные права граждан для назначения трудовых пенсий.

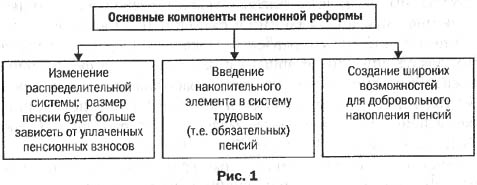

Таким образом, пенсионная реформа позволит не только сохранить гарантии получения пенсий для старших поколений, но и улучшить пенсионные возможности для более молодых. Неизменна социальная направленность реформ, сохранена поддержка незащищенных слоев населения не на словах, а на деле (рис. 1).

1.2. Терминология

Ниже приведены основные термины и понятия, не зная которые, трудно разобраться в пенсионном обеспечении граждан, существующем сегодня в России.

Застрахованное лицо — одно из основных понятий, встречающихся в пенсионном законодательстве; это лицо, признаваемое таковым в соответствии со ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Банки (банк) — коммерческие банки и другие кредитные организации, имеющие лицензию Банка России.

Бюджет Пенсионного фонда РФ — форма образования и расходования денежных средств на цели обязательного пенсионного страхования в Российской Федерации.

Валоризация — переоценка денежной стоимости пенсионных прав, т.е. единовременное повышение (увеличение) расчетного пенсионного капитала застрахованного лица, которые были приобретены гражданами до пенсионной реформы 2002 г. Она проводится в отношении всех застрахованных лиц, имевших стаж до 1 января 2002 г.

Государственная социальная помощь — предоставление малоимущим семьям, малоимущим одиноко проживающим гражданам, а также иным категориям граждан социальных пособий, субсидий, социальных услуг и жизггегггго необходимых товаров.

Государственная управляющая компания (ГУК) — управляющая компания, осуществляющая доверительное управление средствами пенсионных накоплений, которые формируются в пользу застрахованных лиц, не воспользовавшихся правом выбора инвестиционного портфеля (управляющей компании), назначенная в установленном порядке Правительством РФ.

Доверительное управление — по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторогга обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя). Передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему.

Должностной оклад — месячный оклад федерального государственного гражданского служащего в соответствии с замещаемой им должностью федеральной государственной гражданской службы, должностной оклад федерального государственного служащего, устанавливаемые указами Президента РФ.

Досрочная трудовая пенсия по старости — вид трудовой пенсии по старости, назначаемой ранее достижеггия общеустановленного пенсионного возраста. Списки соответствующих работ, профессий, должностей, специальностей и учреждений (организаций), с учетом которых назначается досрочная трудовая пенсия по старости, и правила исчисления периодов работы (деятельности) и назначения указанной пенсии утверждены Правительством РФ.

Доходы от инвестирования — дивиденды и проценты (доход) по ценным бумагам и банковским депозитам, другие виды доходов от операций по инвестированию средств пенсионных накоплений, чистый финансовый результат от реализации активов; финансовый результат, отражающий изменение рыночной стоимости инвестиционного портфеля на основе переоценки, осуществляемой в порядке, определяемом Правительством РФ.

Инвестирование средств пенсионных накоплений — деятельность управляющей компании по управлению средствами пенсионных накоплений.

Инвестиционный портфель — активы (денежные средства и ценные бумага), сформированные за счет средств, переданных ПФР в доверительное управление одной управляющей компании.

Инвестор (паевого инвестиционного фонда) — лицо, осуществившее в соответствии с правилами фонда оплату приобретаемых инвестиционных паев, приходная запись о котором не внесена в реестр владельцев инвестиционных паев фонда.

Индексация пенсий — увеличение размера соответствующих частей пенсий на основании постановлений Правительства РФ в целях компенсации снижения покупательной способности пенсии в связи с инфляцией и ростом цен.

Индивидуальный лицевой счет — документ, хранящийся в форме записи на машинных носителях информации, содержащий сведения о стаже, заработке и поступивших страховых взносах за застрахованное лицо, которые используются пенсионными органами фонда для назначения, перерасчета и корректировки пенсии.

Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации.

Индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств; физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них законодательством Российской Федерации, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Конвертация (оценка) пенсионных прав — преобразование пенсионных прав, приобретенных застрахованным лицом по состоянию на 1 января 2002 г., в сумму расчетного пенсионного капитала, т.е. пенсионные права в денежном выражении.

Корректировка размера трудовой пенсии — уточнение размера страховой части пенсии по инициативе пенсионного органа в случае выявления расхождений между сведениями об уплаченной за конкретное застрахованное лицо сумме страховых взносов, которые были представлены работодателем в пенсионный орган для назначения (перерасчета) пенсии, и данными индивидуального (персонифицированного) учета о фактической сумме этих взносов, поступивших в ПФР,

Лицевые счета — счета, открытые в органах Федерального казначейства (иных органах, осуществляющих открытие и ведение лицевых счетов) в соответствии с бюджетным законодательством Российской Федерации.

Место жительства физического лица — адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы; указание номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации.

Набор социальных услуг — перечень социальных услуг, предоставляемых отдельным категориям граждан в соответствии с законом.

Накопительная часть трудовой пенсии — часть, выплачиваемая в пределах сумм уплаченных страховых взносов, отраженных в специальной части лицевых счетов застрахованных лиц в системе индивидуального (персонифицированного) учета.

Негосударственный пенсионный фонд (НПФ) — особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

1) деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

2) деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании;

3) деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Недоимка — сумма страховых взносов, не уплаченная в установленный законом срок.

Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по местонахождению которого оборудованы стационарные рабочие места на срок более одного месяца.

Общий трудовой стаж — суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002 г., учитываемая в календарном порядке в целях оценки пенсионных прав застрахованных лиц.

Обязательные платежи — страховые взносы на обязательное пенсионное страхование.

Обязательное пенсионное страхование — система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения.

Обязательное страховое обеспечение — исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты трудовой пенсии, социального пособия на погребение умерших пенсионеров, не подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти.

Ожидаемый период выплаты трудовой пенсии — показатель, установленный законом и используемый для определения страховой и накопительной частей трудовой пенсии.

Организации — юридические лица, обладающие гражданской правоспособностью, созданные в соответствии с законодательством Российской Федерации.

Отчетный период — период, за который страхователь представляет в территориальный орган ПФР, в котором он зарегистрирован в качестве страхователя, сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета.

Пенсионная книжка — документ, выдаваемый застрахої му лицу территориальным органом ПФР при передаче и денежных средств, учтенных в специальной части индини ного лицевого счета застрахованного лица.

Пенсионные накопления — совокупность учтенных В I альной части индивидуального лицевого счета средств, а) рованных за счет поступивших страховых взносов на обяг ное накопительное финансирование трудовых пенсий и от их инвестирования.

Пенсионные права граждан — это расчетный пенси капитал по состоянию на 1 января 2002 г., с учетом кс у граждан старшего поколения рассчитывалась страховая пенсии.

Пенсионный фонд РФ (ПФР) — самостоятельное фина кредитное учреждение, образованное в целях государств управления финансами пенсионного обеспечения в Росс Федерации и осуществляющее свою деятельность в соотвс с действующим законодательством Российской Федерат разован 22 декабря 1990 г. ПФР и его денежные средств дятся в государственной собственности Российской Феді Денежные средства ПФР не входят в состав бюджетов, фондов и изъятию не подлежат.

Пенсия — денежное обеспечение, получаемое граждаї пенсионных, страховых и иных фондов по окончании при достижении определенного возраста, по инвалидно некоторых других случаях.

Пенсия по государственному пенсионному обеспечению месячная государственная денежная выплата, которая ставляется гражданам в целях компенсации им заработка да), утраченного в связи с прекращением федеральной і ственной гражданской службы при достижении устанол законом выслуги при выходе на трудовую пенсию по с (инвалидности); либо в целях компенсации утраченної ботка гражданам из числа космонавтов или из числа р ков летно-испытательного состава в связи с выходом на за выслугу лет; либо в целях компенсации вреда, нане< здоровью граждан при прохождении военной службы, и тате радиационных или техногенных катастроф, в случа< пления инвалидности или потери кормильца, при достижения установленного законом возраста; либо в целях предоставления нетрудоспособным гражданам средств к существованию.

Пенсии по инвалидности — государственные ежемесячные денежные выплаты, производимые лицам, признанным в установленном порядке инвалидами, при наличии у них общего трудового стажа предусмотренной законом продолжительности, а при определенных причинах инвалидности — независимо от такого стажа.

Пенсия социальная — государственная денежная выплата гражданам, не имеющим права на трудовую пенсию по старости, инвалидности, за выслугу лет или по случаю потери кормильца.

Перерасчет размера пенсии — действия, посредством которых на основании заявления пенсионера производятся изменения размера пенсии, установленного при ее назначении, в случаях, предусмотренных законодательством.

Работа — деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Расчетный пенсионный капитал — общая сумма страховых взносов и иных поступлений в ПФР за застрахованное лицо и пенсионные права в денежном выражении, приобретенные до 1 января 2002 г., которая является базой для определения размера страховой части трудовой пенсии.

Расчетный период — период, под которым понимается календарный год (с 1 января по 31 декабря включительно), за который страхователями представляются индивидуальные сведения.

Совокупный инвестиционный портфель — совокупность денежных средств и ценных бумаг, находящихся в доверительном управлении управляющих компаний.

Социальная доплата к пенсии — денежная сумма к пенсии с учетом выплат и отдельных мер социальной поддержки, предоставляемых в натуральной форме, до величины прожиточного минимума пенсионера в регионе его проживания. Социальная доплата к пенсии состоит из федеральной социальной доплаты к пенсии и (или) региональной социапьной доплаты к пенсии.

Социальное пособие — безвозмездное предоставление гражданам определенной денежной суммы за счет средств соответствующих бюджетов бюджетной системы Российской Федерации.

Специальная часть индивидуального лицевого счета — раздел индивидуального лицевого счета застрахованного лица в системе индивидуального (персонифицированного) учета, в котором учитываются сведения о поступивших страховых взносах, направляемых на обязательное накопительное финансирование трудовых пенсий, доходе от их инвестирования и о выплатах, произведенных за счет пенсионных накоплений.

Среднемесячный заработок — денежное содержание, денежное вознаграждение, денежное довольствие, заработная плата и другие доходы, которые учитываются для исчисления размера пенсии по государственному пенсионному обеспечению гражданина, обратившегося за назначением государственной пенсии, выраженные в денежных единицах Российской Федерации и приходившиеся на периоды службы и иной деятельности, включаемые в его выслугу или трудовой стаж.

Стаж государственной гражданской службы — суммарная продолжительность периодов осуществления государственной службы и иной деятельности, учитываемая при определении права на пенсию федеральных государственных гражданских служащих и при исчислении размера государственной пенсии.

Страхователи — юридические лица, в том числе иностранные, и их обособленные подразделения; граждане, проживающие на территории Российской Федерации, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы.

Стаж на соответствующих видах работ — суммарная продолжительность периодов трудовой деятельности на определенных видах работ, круг которых определен пенсионным законодательством (подземные работы, работы в горячих цехах, работы на вредном производстве, педагогическая и медицинская деятельность и т.д.).

Стоимость страхового года — сумма денежных средств, которые должны поступить за застрахованное лицо в ПФР в течение одного финансового года для предоставления этому лицу обязательного страхового обеспечения в размере, определенном законодательством Российской Федерации.

Страховая часть трудовой пенсии — дифференцированная часть, зависящая от результатов труда конкретного человека, в том числе и от суммы страховых пзііосои в ПФР за застрахованное лиио. которые отражаются на его индивидуальном лицевом счете.

Страховое свидетельство обязательного пенсионного страхования (страховое свидетельство) — свидетельство, выдаваемое застрахованному лицу ПФР или сю территориальными органами, подтверждающее регистрацию этого лица в системе обязательного пенсионного страхования.

Страховой взнос на финансирование накопительной части трудовой пенсии — индивидуально возмездные обязательные платежи на обязательное пенсионное страхование на финансирование накопительной части трудовой пенсии, уплачиваемые страхователем (физическим или юридическим лицом, на которое возло жена такая обязанность) в пользу застрахованного лица в ПФР для последующей передачи в выбранную этим застрахованным лицом управляющую компанию.

Страховой номер лицевого счета — постоянный номер, присваиваемый Российской Федерации индивидуальному лицевому счету застрахованного лица.

Страховой риск — утрата застрахованным лицом заработка (выплат, вознаїраждений в пользу застрахованною лица) или другою дохода в связи с наступлением страхового случая.

Страховой случай — достижение пенсионного возраста, наступление инвалидности, потеря кормильца.

Страховой стаж — учитываемая при определении права на трудовую пенсию суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в ІІФР, а также иных периодов, засчитываемых в страховой стаж в соответствии с действующим законодательством. Эта периоды засчитываются в страховой стаж в том случае, если им предшествовали или за ними следовали периоды трудовой деятельноеги.

Страховщик ПФР орган, осуществляющий индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования.

Страховые взносы на обязательное пенсионное страхование — индивидуально возмездные обязательные платежи, уплачиваемые в бюджет ПРФ, целевым назначением которых является персональное обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию.

Средства обязательного пенсионного страхования — денежные средства, которые находятся в управлении страховщика по обязательному пенсионному страхованию.

Субсидия — имеющая целевое назначение полная или частичная оплата предоставляемых гражданам социальных услуг.

Счета (счет) — расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организации и индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, уч родивших адвокатские кабинеты, и физических лиц, не признаваемых индивидуальными предпринимателями

Тариф страхового взноса — размер страхового взноса на единицу измерения базы для начисления с фахові їх взносов.

Трудовая пенсия — ежемесячная денежная выплата в целях компенсации гражданам заработной платы иди иного дохода, которые получали застрахованные лица перед установлением им трудовой пенсии либо утратили нетрудоспособные члены семьи застрахованных лиц в связи со смертью лих лиц.

Трудовой стаж — учитываемая при определении права на отдельные виды пенсий но государственному пенсионному обеспечению суммарная продолжительность периодов работы и иной деятельности, которые засчитываются в страховой стаж для получения пенсии, предусмотренной Федеральным законом от 17.12.2001 № 173-ФЭ «О трудовых пенсиях в Российской Федерации».

Управляющая компания — акционерное общество, общество с ограниченной ответственностью, созданные в соответствие с законодательством Российской Федерации, имеющие лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными инвестиционными фондами.

Установление трудовой пенсии — назначение трудовой пенсии, перерасчет или корректировка ее размера, перевод с одного вида пенсии на другой.

Федеральные государственные гражданские служащие — граждане, замешавшие должности федеральной государственной гражданской службы, государственные должност и федеральной государственной службы, государственные должности федеральных государственных служащих.

Физические лица — граждане Российской Федерации, иностранные граждане и лица без гражданства, постоянно проживающие на территории Российской Федерации.

Фиксированный базовый размер — входит в состав страховой части трудовых пенсий, устанавливается в твердой сумме и не зависит ни от продолжительности стажа, ни от заработка, ни от суммы страховых взносов. Может увеличиваться только путем внесения изменений в закон или индексации. Финансируется за счет средств страховых взносов, поступающих от работодателей в бюджет ПФР.

Финансовый год — календарный год с 1 января по 31 декабря.

1.3. Нормативные правовые акты

Ниже приведены нормативные правовые акты, регулирующие действие пенсионной системы Российской Федерации.

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993), в которой закреплено право каждого гражданина на пенсионное обеспечение, т.е. предоставление ему средств к существованию.

Федеральные законы:

от 24.07.2009 N9 213-ФЭ «О внесении изменений в отдель ные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 213-ФЭ) — направлен на развитие системы обязательного социального страхования и повышение уровня пенсионного обеспечения граждан, вносит изменения в порядок финансирования выплат и предусматривает переход от ЕСН к страховым взносам;

от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ) — устанавливает порядок уплаты, исчисления страховых взносов в государственные внебюджетные фонды и меры ответственности за нарушения порядка их уплаты;

от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» (далее — Закон № 56-ФЗ) — закладывает основы самостоятельного участия каждого человека в формировании своего пенсионного обеспечения;

от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» — устанавливает основания возникновения и порядок реализации права государственных гражданских служащих г га пенсию за выслугу' лет;

от 24.07.2002 № 11І-ФЗ <Юб инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»;

от 17.12.2001 № 173-Ф3 «О трудовых пенсиях в Российской Федерации» (далее — Закон о трудовых пенсиях) — регулирует условия и нормы предоставления трудовых пенсий в связи с уплатой взносов по обязательному пенсионному страхованию;

от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее — Закон об обязательном пенсионном страховании) — устанавливает основы государственного регулирования обязательного пенсионного страхования, определяет правовое положение его субъектов — федеральных органов государственной власти, страхователей, страховщиков и застрахованных лип;

от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» (далее — Закон о пенсионном обеспечении) — регулирует условия и нормы предоставления пенсионного обеспечения за счет средств федерального бюджета военнослужащим, федеральным государственным гражданским служащим, «чернобыльцам», а также лицам, которые не приобрели права на трудовую пенсию;

от 27.11.2001 № 155-ФЗ «О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации» — определяет условия, порядок назначения и выплаты ежемесячной доплаты к пенсии работникам гражданской авиации, а также порядок финансового обеспечения расходов на выплату указанной доплаты;

от 17.07.1999 № 178-ФЗ «О государственной социальной помощи» — устанавливает правовые и организационные основы оказания государственной социальной помощи малоимущим семьям, малоимущим одиноко проживающим гражданам и иным категориям граждан;

от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» (далее — Закон № 165-ФЗ) — определяет правовое положение субъектов обязательного социального страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного социального страхования, а также устанавливает основы государственного регулирования обязательного социального страхования;

от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» — устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства Российской Федерации об обязательном пенсионном страховании (далее — Закон № 27-ФЗ);

от 12.01.1996 № 8-ФЗ «О погребении и похоронном деле» — регулирует отношения, связанные с погребением умершего;

от 12.02.1993 № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и членов их семей» (далее — Закон № 4468-1) — определяет порядок назначения и выплаты пенсии военнослужащим и членам их семей.

Приказы Минздравсоцразвития России:

от 12.03.2010 № 141н/53н «О внесении изменений в Перечень документов, необходимых для установления трудовой пенсии и пенсии по государственному пенсионному обеспечению»;

от 14.12.2009 № 987н «Об утверждении Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах»;

от 30.09.2009 № 805н «Об утверждении Правил обращения за федеральной социальной доплатой к пенсии, ее установления и выплаты»;

от 27.02.2002 № 16/19п «Об утверждении Перечня документов, необходимых для установления трудовой пенсии и пенсии по государственному пенсионному обеспечению».

| Назад | Оглавление | Далее |